W idealnym świecie zaciągnięte zobowiązania są zawsze spłacane w wyznaczonym terminie, a wierzyciele nie muszą przypominać dłużnikom o ciążących na nich obowiązkach.

W rzeczywistości jednak odzyskiwanie należności jest procesem dość skomplikowanym. Oto krótki poradnik na temat tego, gdzie sprawdzić, czy dłużnik ma postępowanie upadłościowe.

Śledzenie upadłości dłużnika – powody

Monitorowanie upadłości dłużnika jest na pewno ważne z punktu widzenia wierzyciela.

Najważniejszy z powodów dotyczy możliwości odzyskania jak największej części swoich wierzytelności.

Jeśli sąd pozytywnie rozpatrzy wniosek o ogłoszenie upadłości, to informacja na ten temat znajdzie się w Krajowym Rejestrze Zadłużonych. Od momentu publikacji w serwisie wierzyciel ma 30 dni, aby zgłosić wierzytelność do syndyka.

Jeśli przekroczy ten termin, to udział w postępowaniu upadłościowym nadal będzie możliwy, ale będzie wiązał się z konsekwencjami.

Zgłoszenie wierzytelności po terminie wiąże się z koniecznością poddania go weryfikacji przez syndyka, co może przełożyć się na wydłużenie całego procesu. Dodatkowo wierzyciel, który zgłosił wierzytelność po upływie wyznaczonego ku temu terminu, ponosi zryczałtowane koszty postępowania upadłościowego wynikłe z tego zgłoszenia.

Ich wysokość to równowartość 15% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw bez wypłat nagród z zysku w trzecim kwartale roku poprzedniego, ogłoszonego przez Prezesa Głównego Urzędu Statystycznego.

Kwota ta wynosi około 900 złotych.

Istnieje jeszcze jedna, o wiele bardziej dotkliwa dla wierzyciela konsekwencja przegapienia ustawowego terminu 30 dni. Syndyk może bowiem uznać, że jest za późno na dołączenie do postępowania upadłościowego, a w konsekwencji wierzyciel nie odzyska pieniędzy od upadłego dłużnika.

Na tym jednak lista powodów, dla których warto monitorować upadłość swojego dłużnika, się nie kończy.

Bycie na bieżąco z sytuacją swojego dłużnika jest szczególnie ważne dla instytucji, na których ciążą dodatkowe obowiązki. Dotyczy to na przykład banków, które w przypadku ogłoszenia upadłości swoich klientów muszą zablokować ich rachunki.

Jak sprawdzić upadłość dłużnika?

Monitorowanie sytuacji związanej z upadłością dłużnika może odbywać się na kilka sposobów.

1. Lista upadłości MGBI

Jeśli firma musi monitorować sytuację wielu dłużników, to dobrym pomysłem jest skorzystanie z Listy upadłości MGBI.

To najlepsza wyszukiwarka upadłości na rynku.

W tym serwisie wystarczy raz podać listę numerów NIP/PESEL/KRS/REGON, aby następnie regularnie otrzymywać na swój adres mailowy powiadomienia o bieżącej sytuacji powiązanych z nimi dłużników.

Funkcjonalności Listy upadłości MGBI nie kończą się na powiadomieniach mailowych. Narzędzie to oferuje także generowanie raportów w kilku formatach plików (Excel, CSV, XML, JSON, defBank), zawierających zarówno aktualne, jak i archiwalne informacje na temat dłużników.

Gdy dłużnik złoży wniosek o upadłość lub restrukturyzację, Lista upadłości MGBI daje możliwość monitorowania przebiegu takiego postępowania, aby można było na bieżąco reagować na kolejne decyzje syndyków czy postanowienia sądów.

Co istotne, narzędzie śledzi informacje z dwóch źródeł: Monitora Sądowego i Gospodarczego oraz KRZ.

Warto jeszcze dodać, że KRZ nie oferuje możliwości wyszukiwania przez API. Funkcjonalność ta ma być dodana do serwisu, ale data implementacji nie jest jeszcze znana. W MGBI wyszukiwanie przez API jest dostępne.

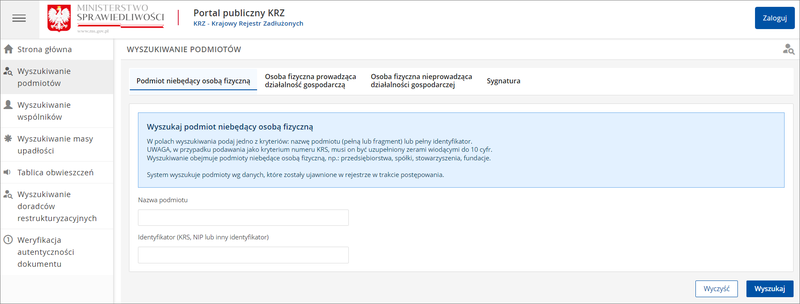

2. Krajowy Rejestr Zadłużonych

1 grudnia 2021 roku pojawiło się nowe narzędzie, które służy między innymi (bo posiada zdecydowanie więcej możliwości) do śledzenia sytuacji dłużników. Jest nim oczywiście Krajowy Rejestr Zadłużonych (KRZ).

Wprowadzenie Krajowego Rejestru Zadłużonych znacznie uprościło tę procedurę. Dzięki wbudowanej w serwis wyszukiwarce można – bez konieczności logowania się do systemu – odnaleźć podstawowe dane dłużnika, takie jak między innymi:

- imię i nazwisko (w przypadku osoby fizycznej) lub nazwa (w przypadku osoby prawnej, na przykład firmy),

- miejsce zamieszkania lub siedziba,

- numer PESEL lub numer w Krajowym Rejestrze Sądowym (KRS),

- Numer Identyfikacji Podatkowej (NIP),

KRZ zawiera również informacje na temat tego:

- czy została ogłoszona upadłość dłużnika,

- czy zostało otwarte postępowanie restrukturyzacyjne (a jeśli tak, to jakiego rodzaju),

- na jakim etapie jest dane postępowanie.

Interfejs KRZ jest zdecydowanie bardziej przyjazny dla użytkownika niż ten MSiG (który de facto nie istnieje).

Nie oznacza to jednak, że czas, który należy przeznaczyć na wyszukiwanie w nim interesujących nas podmiotów znacząco się skrócił.

Numery rejestrowe (np. NIP, PESEL) każdego z dłużników trzeba wpisywać osobno, a jeśli chcemy być na bieżąco z sytuacją każdego z nich, to czynność tę trzeba ręcznie i regularnie powtarzać.

Gdy owych dłużników jest na przykład pięciu, to nie jest to duży problem. Zupełnie inaczej jest w sytuacji, gdy kancelaria prawna reprezentująca kilka firm musi trzymać rękę na pulsie w sprawie kilkudziesięciu lub nawet kilkuset dłużników jednocześnie.

3. Monitor Sądowy i Gospodarczy

Pierwszym z nich jest śledzenie Monitora Sądowego i Gospodarczego. MSiG to wydawany od 1996 roku ogólnopolski dziennik urzędowy. Od 1 lipca 2012 bieżące i archiwalne (od 1996) numery „Monitora” w formacie PDF są udostępniane bezpłatnie na stronie Ministerstwa Sprawiedliwości.

Jeśli firma ogłosiła upadłość przed 1 grudnia 2021, to stosowna wzmianka na ten temat pojawiała się w MSiG.

Korzystanie z tego narzędzia było jednak dość czasochłonne. Najpierw należało ściągnąć obszerny plik PDF konkretnego wydania Monitora, a następnie ręcznie wyszukiwać w nim interesujących nas podmiotów.

4. CEIDG

Informacje na temat firm można też znaleźć w innych rejestrach. Do najpopularniejszych należy między innymi CEiDG, czyli Centralna Ewidencja i Informacja o Działalności Gospodarczej.

I choć dotarcie do niego nie jest trudne (linki do nich będą w czołówce wyników po wpisaniu nazwy firmy w wyszukiwarkę), to opieranie się wyłącznie na nich nie jest dobrym pomysłem.

Zawarte w nim informacje nie zawsze będą aktualne. Nierzadko dochodzi do sytuacji, w której firma ogłasza upadłość, a w rejestrze brakuje tej informacji lub pojawia się w nich ze sporym opóźnieniem.

Jednym z powodów jest to, że za aktualność informacji zawartych w CEiDG odpowiadają sami przedsiębiorcy, a wprowadzenie zmian wiąże się z koniecznością wypełnienia odpowiedniego wniosku, a nie każdy ma na to czas i ochotę.

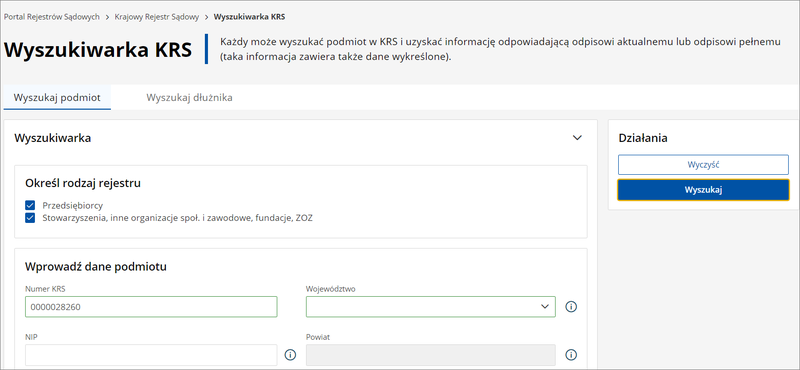

5. KRS

Krajowy Rejestr Sądowy (KRS) jest elektroniczną bazą danych, w której zawarte są informacje dotyczące podmiotów gospodarczych, takich jak spółki prawa handlowego, fundacje i stowarzyszenia. W KRS zamieszczane są m.in. dane o właścicielach tych podmiotów, ich numerach identyfikacyjnych, siedzibach, a także informacje o postępowaniach sądowych, których te podmioty są stronami. Krajowy Rejestr Sądowy jest prowadzony przez Ministerstwo Sprawiedliwości i dostępny dla wszystkich zainteresowanych.

KRS nie zawsze można traktować jako wiarygodne źródło informacji. Zawarte w nim dane potrafią być nieaktualne, co w przypadku chęci śledzenia sytuacji związanej z upadłością lub restrukturyzacją danej firmy jest kluczowe dla jej wierzycieli. Dlatego też zawsze warto sprawdzić, czy dane zawarte w KRS są w pełni zgodne z rzeczywistością, zanim się zacznie na nich polegać.

Warto też zaznaczyć, że właściwy KRS znajduje się pod adresem w rządowej domenie. Serwisy takie, jak KRS online czy KRS-pobierz nie są oficjalnymi serwisami Krajowego Rejestru Sądowego.

Co zrobić, gdy nasz dłużnik ogłosi upadłość?

Gdy już dowiemy się, że nasz dłużnik ogłosił upadłość, powinniśmy podjąć kroki w celu odzyskania możliwie jak największej części naszych pieniędzy.

Odzyskiwanie długu od dłużnika nie jest procesem automatycznym. Przeciwnie – wierzyciel, któremu zależy na odzyskaniu swoich pieniędzy, powinien brać aktywny udział w procesie windykacji.

Tego, jak dokładnie wygląda procedura zgłaszania wierzytelności do syndyka za pomocą Krajowego Rejestru Zadłużonych, piszemy w artykule Jak zgłosić wierzytelność przez KRZ?